光伏在全球(qiú)能源轉型中的作用不言而喻。在大多數市場中,光伏將成為可再生能源裝機容量的主要(yào)組成部分,甚至占據當地發電總裝機的較大份額。截至2023年,全(quán)球光伏市場累計(jì)裝機容量(liàng)約為1.5TWdc,預計(jì)未來十年(nián)還將新增3TWdc的裝機容量,光伏已從一種(zhǒng)新興的可再生能源技術發展成為助力全球實現脫碳目標的重要支(zhī)撐。

隨著2024年(nián)的到來,伍德麥肯茲光伏研究團隊(duì)探究了全球(qiú)光伏市場值得關注的三大發展趨勢。

預判一

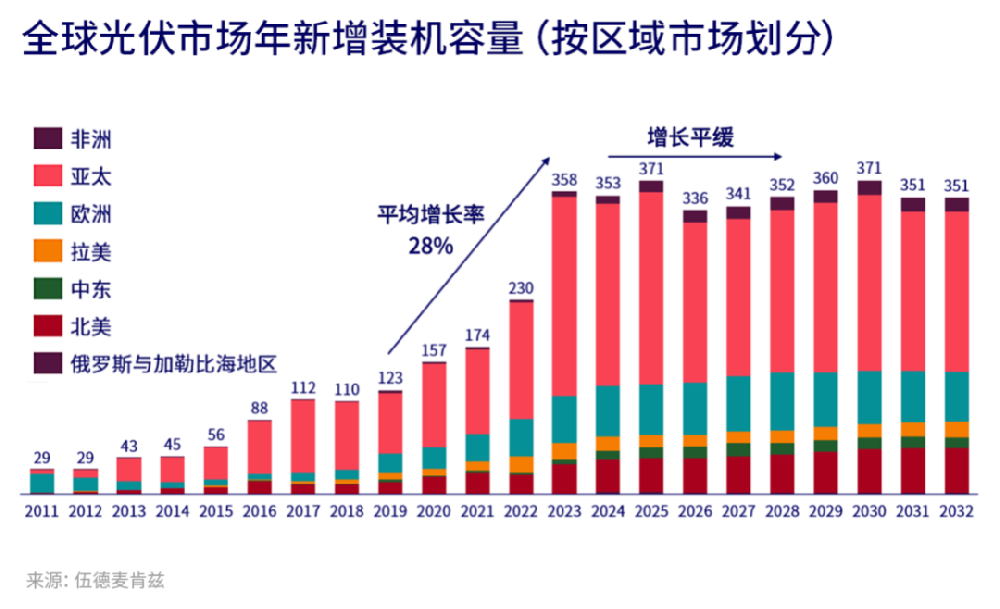

2024年(nián),光伏將從高增長產業轉變為增長相對緩(huǎn)慢的成熟產(chǎn)業(yè)

盡管未來十年全球光伏總裝機量(liàng)將翻倍,但全球光伏年新增裝機速度將從(cóng)2024年(nián)開始放緩。如果我們關於2023年的預測成立,那麽2019-2023年的年(nián)均(jun1)增長率為28%,其中2023年較2022年同比增長56%。相比之下,2024-2028年的年均(jun1)增長速度將較為(wéi)平緩,甚至有幾年可能會出現收縮。全球光伏市場的增長趨勢呈現出典型的S型曲線走勢。在過去幾年裏,光伏行業高速增長,即處於S型曲線的陡峭階段。從2024年開(kāi)始,該行業正式經過拐點,呈現特征是增長放緩。全球光伏(fú)市(shì)場的規模(mó)仍然(rán)是幾年前的許多倍,但隨著一(yī)個行業的成熟,其增(zēng)長(zhǎng)放緩是很自然的。

預判二

2024年,《通脹削減法案》將全麵實(shí)施

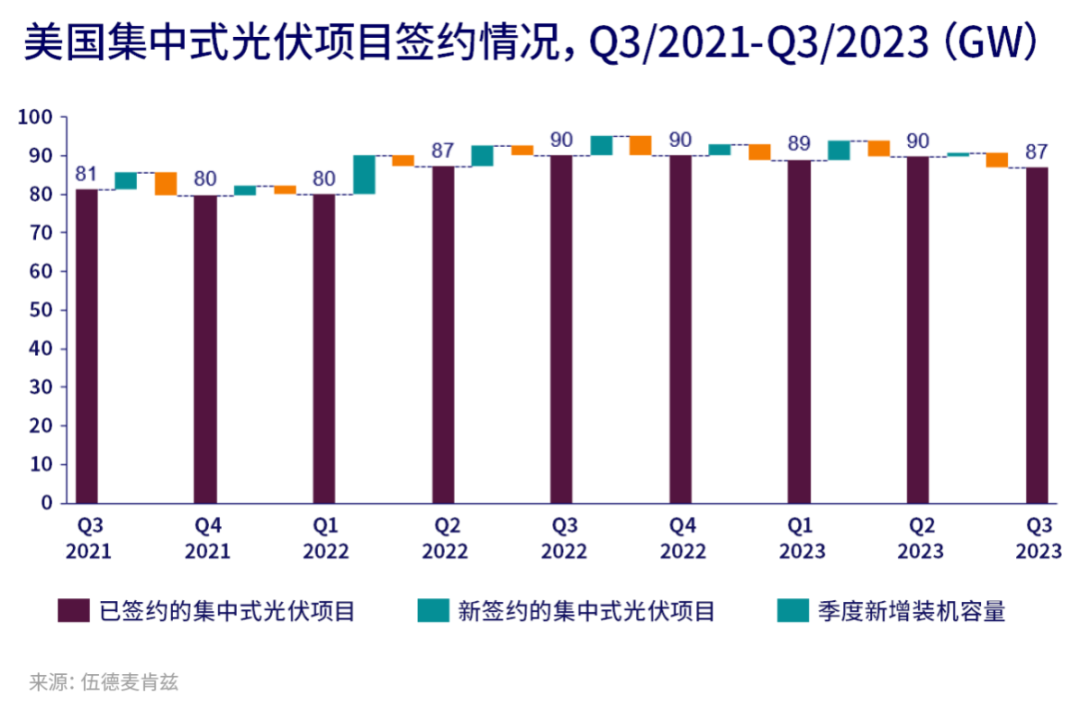

IRA所產生的影(yǐng)響比預期來得要晚。引入新的激勵措施需要國稅局出台(tái)新的指導細則並啟動新的實施部署(shǔ)。這需要相當長的時間——美國國稅局於去年發布(bù)了多項指導細(xì)則,未來還(hái)將發(fā)布更多。該法(fǎ)律確(què)實(shí)推動了大量新建光伏生產設施計劃的宣布(根據伍德麥肯茲數據追蹤,至2026年(nián),美國(guó)光伏組件的規劃產能已超過120GW)。但建造新工廠也需要時間,自立法通過以來,組件產(chǎn)能僅增加了幾吉瓦。項(xiàng)目開發也是如此。雖(suī)然自2022年(nián)底以來,處於前期開發階段的集中式光伏(fú)項目增加了40%以上,但簽署合同的項目實際上有所減少。畢竟在各項激勵措施的*終規則尚未公布之際,開發商難以做出簽約決定。

預判三

2024年,光伏製造(zào)業將麵臨(lín)一場大洗牌

在過去幾年(nián)裏,中國政府一直(zhí)將光伏製造業作為推動中國經濟發展的重點產業,目標是實現巨大的規模經濟並在全球供應鏈中建立主導地位(wèi)。中國的光伏組件產能在過去(qù)兩年增加(jiā)了兩倍(bèi),達到1TW以上。

由於需(xū)求波動、技術發展以及新工廠數量(liàng)的增加,光伏(fú)製造業的產能利用率往往遠低於100%。但是,根(gēn)本原因(yīn)還是在於產能嚴重過剩。預計未來十年全球(qiú)光伏市場年均新增(zēng)裝機容量(liàng)約為350GW,僅中國的(de)組件產能就已經是全球需求的近三倍。據伍德麥肯茲估(gū)計,在過去兩年裏,全球組件製造業的產(chǎn)能利用率(lǜ)急劇下降,從2021年的70%左右降至2023年的40%以下。供應過剩導致中國組件價格在(zài)2023年創(chuàng)曆史新低。

誠然,並非每個地區市場都會受到中國低價組件(jiàn)的直接(jiē)影響。美國或印度(dù)等實施貿(mào)易壁壘*多的國家,或從其它市場進口組件,或在其本土市場製造組件。但中國製造業的擴張仍將影響(xiǎng)到這些市場。大多數組件製造商都依賴於中國生產的多晶矽、 矽片和電池片,而中(zhōng)國也一直在(zài)擴大這些環節的產能。這將對許多國家建立垂(chuí)直一體化本土光伏供應(yīng)鏈的計劃造成挑戰。

[聲明]文章係本(běn)網編輯(jí)轉載,轉載目的在於傳遞更多行業新聞信息,文章僅(jǐn)作(zuò)交流學習使用,也並(bìng)不代表本網讚同其觀點(diǎn)和對其真實性(xìng)負責。如涉及(jí)作品內(nèi)容、版權和其它(tā)問題,請在30日內與本網聯係,我們將在**時間刪除內容!

本站文章版權歸原作(zuò)者所有 內容為作者個人觀點 本站隻提供參考並不構(gòu)成任何投資及應用建議。本站擁有對(duì)此聲明的*終解釋權。

股份有限公司")

蘇91视频导航管路係統股份有限公司")

0519-82989061

0519-82989061

卓管路係統股(gǔ)份有限公司")

91视频导航管路係統(tǒng)股份有(yǒu)限公司")